|

Treasury - optimaliseer uw kasstromen en beheers valutarisico's

Grote internationale ondernemingen hebben een Treasury afdeling (letterlijk de schatkist). Treasury behelst de beheersing, door besturing en bewaking, van financiële posities en de aan deze posities en stromen verbonden kosten en risico's. Prima definitie voor grote beursgenoteerde internationals, maar Heights doet liever gewoon: optimaliseer uw kasstromen en beheers uw valutarisico's.

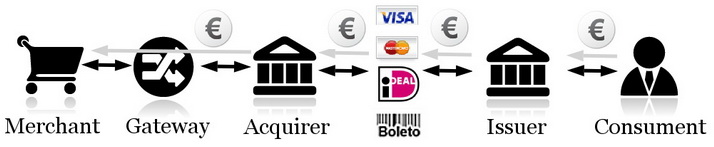

Optimaliseer uw kasstromenEen van uw doelstellingen in uw onderneming is natuurlijk de financiële hygiëne. U weet dat een gebrekkige persoonlijke hygiëne snel voor meerdere ongemakken voor u en uw omgeving kan leiden (en kan uitmonden in lijden). Centraal in de financiële hygiëne staat het credo CASH IS KING. De online betaalketen is behalve complex soms ook heel lang. Het geld moet via verschillende stappen van de consument naar u toe. Bij sommige betaalmethoden is uw geld vier weken onderweg voordat het op uw bankrekening staat. Heights heeft dit voor u in een eenvoudig schema gezet.

Toelichting bij dit schema (de geldstroom loopt van rechts naar links): U hebt iets verkocht aan een consument. Het geld voor die order wordt door de Issuer van het betaalproduct (creditcard, e-wallet of bankrekening) ten laste van de consument gebracht. Die Issuer geeft door aan de Payment Scheme (MasterCard, Visa, iDeal, Bolero) die het vervolgens weer doorgeeft aan de acquirer. De acquirer geeft het vervolgens uiteindelijk aan u, de ondernemer. Treasury beoordelingscriteriaHeights adviseert u om een gateway, acquirer en collecterende PSP te beoordelen op de volgende factoren:

ZekerhedenHoeveel zekerheden vraagt de acquirer of collecterende PSP aan u? De grootste aanslag op uw geldmotor zijn zekerheden die u moet verstrekken. Veel (internationale) acquirers en collecterende PSP's willen zo'n 10% van het transactievolume als zekerheid.

UitbetalingsfrequentieMet welke frequentie maakt de acquirer of collecterende PSP de betaling van uw klant over aan u? Is dat dagelijks, twee keer in de week of maandelijks? Het effect op uw kasstroom is groot. Lijkt ons vanzelfsprekend dat hier aandacht aan geschonken moet worden.

IT InfrastructuurHoe ziet de Technology Stack van de gateway, acquirer of collecterende PSP eruit? Er zitten belangrijke verschillen in de automatisering bij Gateways, Acquirers en collecterende PSP's. Hoe sneller een transactie door de keten wordt gefietst, des te sneller krijgt u uw geld binnen.

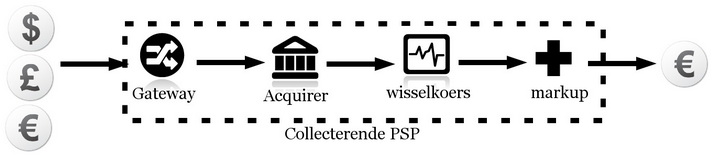

Valutarisico'sBeheers uw valutarisico's Bij veel internationaal betalingsverkeer is dit een heel belangrijk punt. Laat u uw klanten in vreemde valuta betalen? Welke wisselkoersen gaat u daarbij hanteren? Denk maar aan een nachtwinkel. Worden de transacties voor een bepaalde tijd aangeleverd, dan worden ze diezelfde dag nog verwerkt. Dat is mooi, als je het aan beide kanten van de wereld over dezelfde dag hebt. De uitvoeringskwaliteit van die transactiefabrieken verschilt ook. Mocht u op zoek zijn naar computers voor een IT-museum, dan kunt u het beste bij dit soort bedrijven beginnen. Beheers uw valutarisico's

Bij veel internationaal betalingsverkeer is dit een heel belangrijk punt. Laat u uw klanten in Groot-Brittannië, Zweden, Noorwegen, Zwitserland en Verenigde Staten (dus allemaal zonder euro) betalen in hun eigen, vertrouwde locale valuta? Welke wisselkoersen gaat u daarbij hanteren? Of eigenlijk: welke wisselkoersen hanteert de acquirer - die voor u werkt - daarbij? De acquirer noemt zijn oplossingen hiervoor vaak Dynamic Currency Conversion (DCC). Ook hier zijn er veel verschillen: bij sommige wordt de koers van de vorige dag gehanteerd, terwijl andere meerdere koersen gedurende de dag hanteren (dat is pas dynamisch). Wat doet u met al die vreemde valuta? Het omwisselen van valuta's is door de daarbij gehanteerde wisselkoersen (laag kopen, hoog verkopen) één van de meest lucratieve inkomstenbronnen van een acquirer of collecterende PSP. Voor u is dit proces totaal niet transparant en zeker niet na te rekenen. Open deur: opbrengsten voor de leverancier zijn kosten voor u als ondernemer. Treasury voorbeeld caseUw klanten rekenen in drie valuta's af: Euro's, Dollars en Britse Ponden. Uw acquirer gebruikt voor de omrekening van de Dollars en Britse Ponden de informatie van het bedrijf OANDA. Deze wisselkoers en een opslag van 5% wordt gebruikt om te berekenen met hoeveel euro's uw Merchant Account (=verzamelrekening bij de acquirer) wordt gecrediteerd. Uw Dollar en Britse Ponden omzet is dus net met 5% afgeroomd. Dat is bijna uw hele winstmarge? Jammer dan.

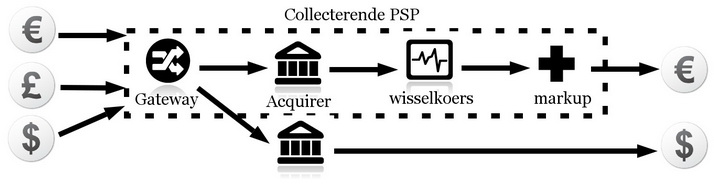

U kunt er ook voor kiezen om de Dollars niet om te wisselen maar op een Merchant Account in USD binnen te laten komen. Vervolgens kunt u de Dollars over laten maken naar uw dollarrekening bij uw huisbank. Dit heeft twee voordelen: u kunt uw leveranciers betalen in Dollars en de wisselkoersen en opslag zijn waarschijnlijk gunstiger bij uw huisbankier. Of deze optie interessant is, hangt ook af van de eventuele kosten die uw Acquirer of collecterende PSP in rekening brengt voor niet-Euro Merchant Accounts.

Heights Payments-consultants kunnen u bij het volgende helpen:

Training creditcardsHeights verzorgt een training die op alle aspecten van de acceptatie van creditcards ingaat. Met deze training krijgt u naast de theorie hoofdzakelijk praktische, direct toepasbare kennis overgedragen. U bent na deze training in staat om de creditcards op een veilige en verantwoorde manier in te zetten in uw bedrijf om uw conversie te verhogen en de kosten te verlagen.

Hoe kan Heights u helpen? |