|

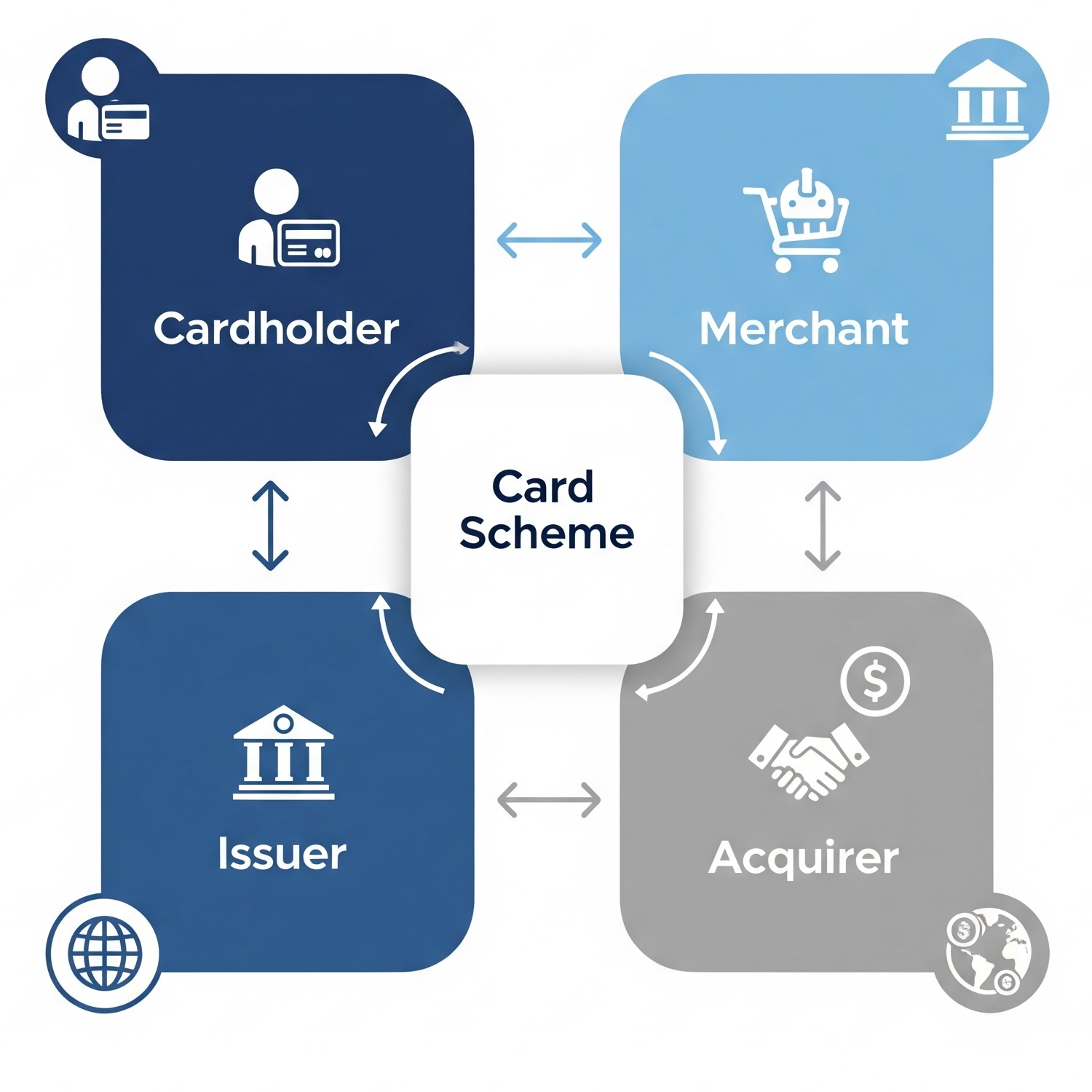

Acquirer - verwerkt de transacties van een betaalmiddel

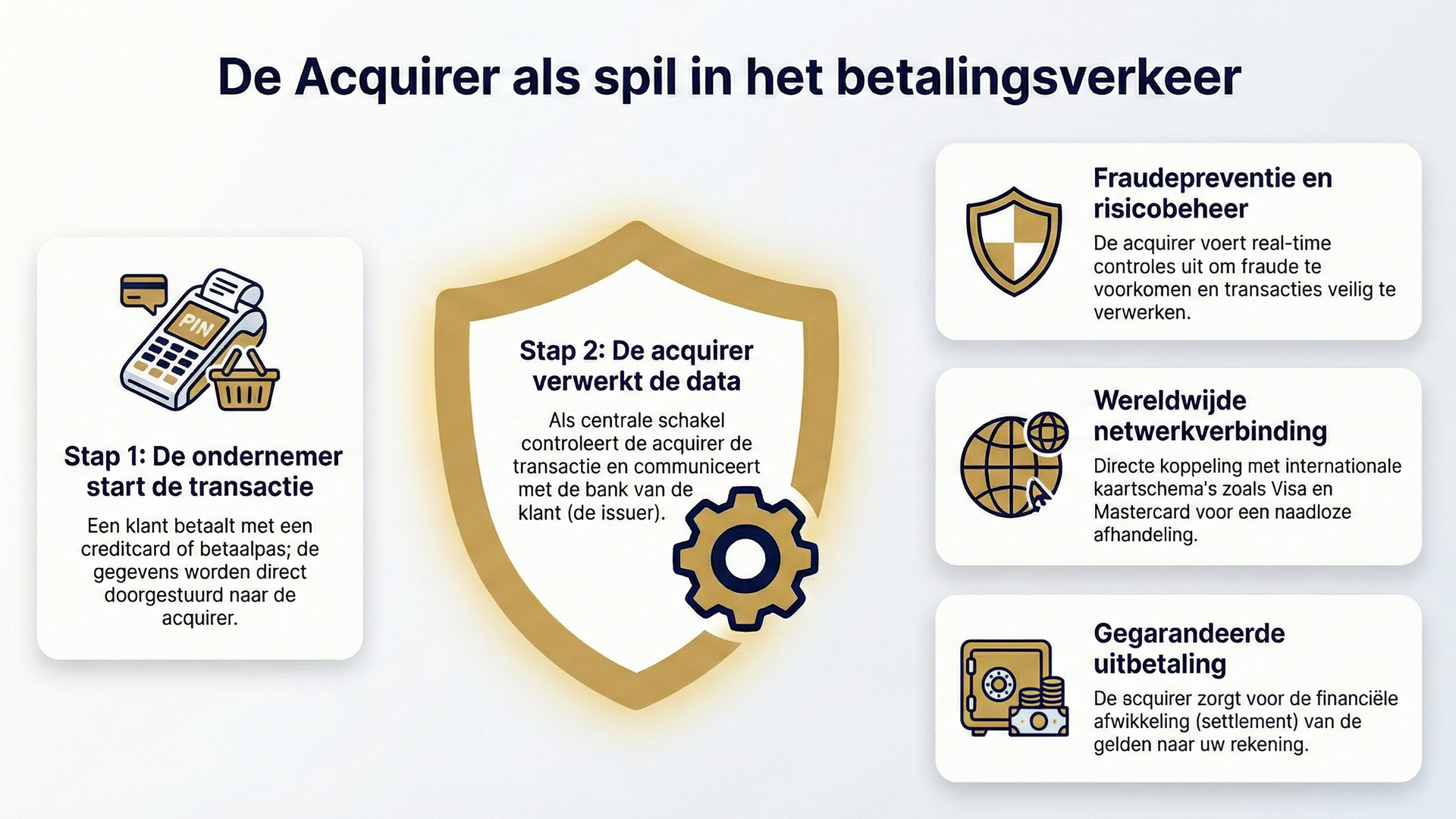

Een acquirer bezit als bank of financiële instelling een licentie van de organisatie die betaalmiddelen (payment scheme) beheert. Voorbeelden van licentie-gevers zijn Visa, MasterCard en WERO. Acquiring omvat zowel het afsluiten van contracten met e-commerce bedrijven die een betaalmiddel willen accepteren, het verwerken van de transacties en het uitbetalen aan de acceptanten.

Een gateway is gekoppeld aan de systemen van Acquirers. Taken van een acquirer zijn authenticeren, autoriseren, verwerken en uitbetalen van transacties. Daarnaast handelen ze de storneringen (chargeback) af, verwerken ze terugbetalingen aan de consument, zorgen ze voor de rapportages (voor u) en doen ze het risk en fraudemanagement. Tenminste, al deze activiteiten zijn mogelijk; het afgesloten contract geeft aan welke activiteiten zijn inbegrepen in het basistarief, en welke werkzaamheden extra worden doorbelast aan u als ondernemer.

Requirements acquiringdienstenWat de beste vorm is voor de acquiringdiensten die u voor uw website en internet betalingsverkeer nodig heeft, hangt af van de volgende zaken:

Acquiring beoordelingscriteriaHeights adviseert u om de diverse bestaande acquiring-diensten te beoordelen op de volgende factoren:

Hoe ruim (of klein) is het werkingsgebied van de licentie van de acquirer?Een acquirer 'koopt' een licentie van een payment scheme. De licentie is geldig in één land, regio of wereldwijd. Worldline, CCV en EMS hebben bijvoorbeeld een licentie van Visa en MasterCard voor (bijna heel) Europa. Hebt u als e-commerce onderneming in Nederland ook een dochterbedrijf in bijvoorbeeld de Verenigde Staten of Zuid Afrika die rechtstreeks producten of diensten levert aan consumenten, dan moet u gebruikmaken van een locale, dus Amerikaanse of Zuid Afrikaanse acquirer. Hoe strict (of hoe risico-zoekend) is het acceptatiebeleid van de acquirerHet acceptatiebeleid van acquirers verschilt onderling. De verschillen hebben te maken met vele factoren waaronder de risico's, payment scheme regels, wetgeving in sommige landen, type e-commerce onderneming, en de aandeelhouders. Bij bepaalde acquirers is erotiek uitgesloten, bij andere is het onder strikte voorwaarden mogelijk. Risk-averse (risicomijdende) acquirers of collecterende PSP's zullen van u als ondernemer zekerheden verlangen. Wat zijn de tarieven van de acquirer, en wat krijgt u daarvoor? Wat precies krijgt u wel en wat kost 'extra'Acquirers en collecterende PSP's hebben vaak een uitgebreide en daardoor soms ondoorzichtige tariefstructuur. De tariefstructuur bestaat hoofdzakelijk uit eenmalige kosten, maandelijkse kosten, transactiekosten, bijzondere transactiekosten en aanvullende diensten. Veel e-commerce ondernemingen hebben op basis van de laagste transactiekosten een keuze gemaakt. Maar na verloop van tijd merkt men dat per chargeback (dit is een creditcard storno) €25 in rekening wordt gebracht en dat ieder telefoontje naar de helpdesk €5 kost. En dan wordt goedkoop alsnog duurkoop.

Welke eisen stelt de acquirer aan u (zoals PCI-DSS of 3D-secure)Payment schemes stellen bepaalde voorwaarden aan een licentie. Aan bepaalde regels moet een acquirer voldoen, andere zijn optioneel of alleen aanbevolen. Een voorbeeld is de beveiligingsmaatregel 3D-secure. Acquirers kunnen u als ondernemer verplichten alle transacties met 3D-secure aan te leveren. Volgens de acquirer is dat beter voor u en uw klant. Helaas, de extra benodigde webpagina's en pop up schermpjes - dus extra clicks voor uw klant - en de gebrekkige implementatie van 3D-secure door sommige banken zorgen ervoor dat uw conversie fors lager is. Worden betalingen in vreemde valuta's geaccepteerd? En wie draait op voor het gelopen koersrisico? Laat ons raden: U?Bij veel internationaal betalingsverkeer is dit een heel belangrijk punt. Laat u uw klanten in Groot-Brittannië, Zweden, Noorwegen, Zwitserland en Verenigde Staten (dus allemaal zonder euro) betalen in hun eigen, vertrouwde locale valuta? Wat doet u met al die vreemde valuta? Het omwisselen van valuta's is door de daarbij gehanteerde wisselkoersen (laag kopen, hoog verkopen) één van de meest lucratieve inkomstenbronnen van een acquirer of collecterende PSP.

Levert uw acquirer ook de noodzakelijke secundaire processen, en met welke kwaliteit?Heeft uw acquirer of collecting PSP de secundaire processen, dus de processen naast het verwerken van normale, goede betaaltransacties, net zo goed ingericht? Storno's (chargebacks) komen bij bepaalde betaalmethoden (creditcards, incasso's, e-wallets) veel voor. Als de afhandeling van deze storno's in uw eigen bedrijf niet geautomatiseerd gebeurt, dan kan dat voor u als e-commerce ondernemer veel handmatig werk opleveren.

Hoe betrouwbaar is uw acquirer? En zegt hij dat zelf, of een onafhankelijke beoordelaar?Als de systemen van een acquirer niet beschikbaar zijn, dan kan uw klant niet met de betaalmethode(n) betalen. En dan krijgt u geen geld, zo simpel is het. Zeker bij hele populaire betaalmethoden zoals iDeal is dat funest voor uw resultaten. En bij bederfelijke waren, zoals bloemen, concert- of vliegtickets of hotelboekingen die "morgen" niet meer verkocht en zelfs niet weggegeven kunnen worden, geldt dit nog eens te meer. Heights Payments-consultants kunnen u bij het volgende helpen:

Training creditcardsHeights verzorgt een training die op alle aspecten van de acceptatie van creditcards ingaat. Met deze training krijgt u naast de theorie hoofdzakelijk praktische, direct toepasbare kennis overgedragen. U bent na deze training in staat om de creditcards op een veilige en verantwoorde manier in te zetten in uw bedrijf om uw conversie te verhogen en de kosten te verlagen.

Hoe kan Heights u helpen? |